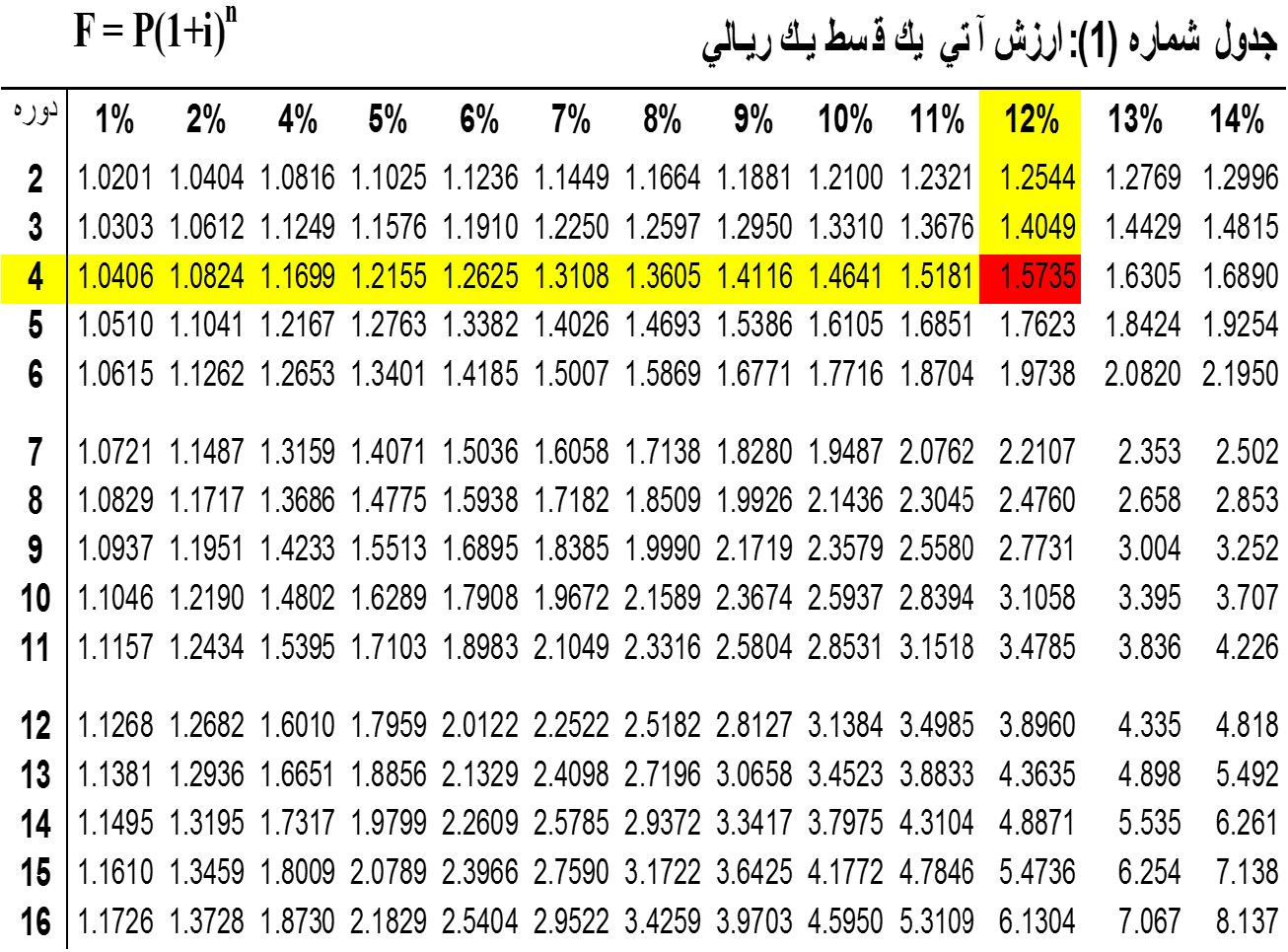

قيمتها و ارزش فعلي و اوراق بهادار

قيمتها و ارزش فعلي يكي از اصول بنيادي مديريت مالي اين است كه در يك بازار كارا، قيمت بازار اوراق بهادار برابر ارزش فعلي جريانات نقدي حاصل از آنها مي باشد.

اوراق بهادار بر اساس نوع رفتار در آمدی آنها، به دو دسته تقسیم میشوند:

- اوراق بهادار با درآمد ثابت

- اوراق بهادار با درآمد متغییر

اوراق بهادار با درآمد ثابت

اوراق بهاداري كه جريان نقدي حاصل از آن طي دوره هاي مختلف يكسان است مثل اوراق قرضه و سهام ممتاز بدون مشاركت در سود باقيمانده را اوراق بهادار با درآمد ثابت مي نامند. با در نظر گرفتن اين معيار، كه قيمت بازار اوراق بهادار برابر ارزش فعلي جريانات نقدي حاصل از آنها مي باشد.

اوراق بهادار با درآمد متغير

اوراق بهادار با درآمد متغير، تعهد پرداخت هاي نقدي مشخصي در آينده به مالك را ندارند.

سهام عادي يک نمونه از اوراق بهادار با درآمد متغير است. درآمد حاصل از تملك سهام عادي از 2 منبع مي باشد:

- سود سهام و

- فروش سهام

مطابق اين اصل كلي كه اذعان مي دارد قيمت بازار اوراق بهادار برابر ارزش فعلي جريانات نقدي حاصل از آنها مي باشد، براي تعيين قيمت سهام عادي بايد ارزش فعلي هر يك از دو منبع فوق را محاسبه نمائيم.

چون فرض بر اين است كه شركتها تا آينده قابل پيش بيني به فعاليت خود ادامه مي دهند و هيچگاه منحل نخواهند شد، لذا براي تعيين قيمت سهام عادي، فقط ارزش فعلي سود سهام را محاسبه مي نمائيم. زيرا اگر سهام را تا مدت زمان بسيار زيادي نگهداري كنيم همه ساله سود آن را دريافت خواهيم نمود ولي بابت اصل سهام مبلغي دريافت نخواهيم كرد. پس براي محاسبه قيمت سهام عادي بايد ارزش فعلي سودهائي كه تا آينده بسيار دور وصول خواهيم نمود را محاسبه نمائيم.