الزامات

مؤديان مالياتي مكلفند،اظهارنامه هر دوره مالياتي را طبق نمونه و دستورالعملي كه توسط سازمان امور مالياتي كشور تعيين و اعلام ميشود، حداكثر ظرف پانزده روز از تاريخ انقضاء هر دوره، به ترتيب مقرر تسليم و ماليات متعلق به دوره را پس از كسر مالياتهايي كه طبق مقررات اين قانون پرداخت كردهاند و قابل كسر ميباشد، در مهلت مقرر مذكور به حسابي كه توسط وزارت امور اقتصادي و دارايي (خزانه داري كل كشور) تعيين و توسط سازمان امور مالياتي كشور اعلام ميگردد، واريز نمايند. (ماده 21 قانون)

دوره مالياتي ماليات بر ارزش افزوده

هر سال شمسي به چهار دوره مالياتي سه ماه، تقسيم ميشود. در صورتي كه شروع يا خاتمه فعاليت مؤدي در خلال يك دوره مالياتي باشد، زمان فعاليت مؤدي طي دوره مربوط يك دوره مالياتي تلقي ميشود.

وزير امور اقتصادي و دارايي مجاز است با پيشنهاد سازمان امور مالياتي كشور مدت دوره مالياتي را براي هر گروه از مؤديان دو يا يك ماهه تعيين نمايد. (ماده 10 قانون)

مهلت قانوني تسليم اظهارنامه

مطابق ماده (21) قانون مؤديان در پايان دوره سه ماهه حداكثر ظرف 15 روز از تاريخ انقضاء دوره بايستي اظهارنامه مالياتي خود را تكميل، تسليم و در صورت داشتن مانده بدهي پرداخت نمايند.

– در صورت عدم تسليم اظهارنامه از تاريخ ثبت نام يا شناسايي به بعد حسب مورد مشمول جريمه 50 درصدي نسبت به ماليات متعلق خواهد شد.

–تأخير در پرداخت مانده بدهي نيز شامل جريمه معادل 2 درصد ماهانه نسبت به مدت تأخير خواهد بود.

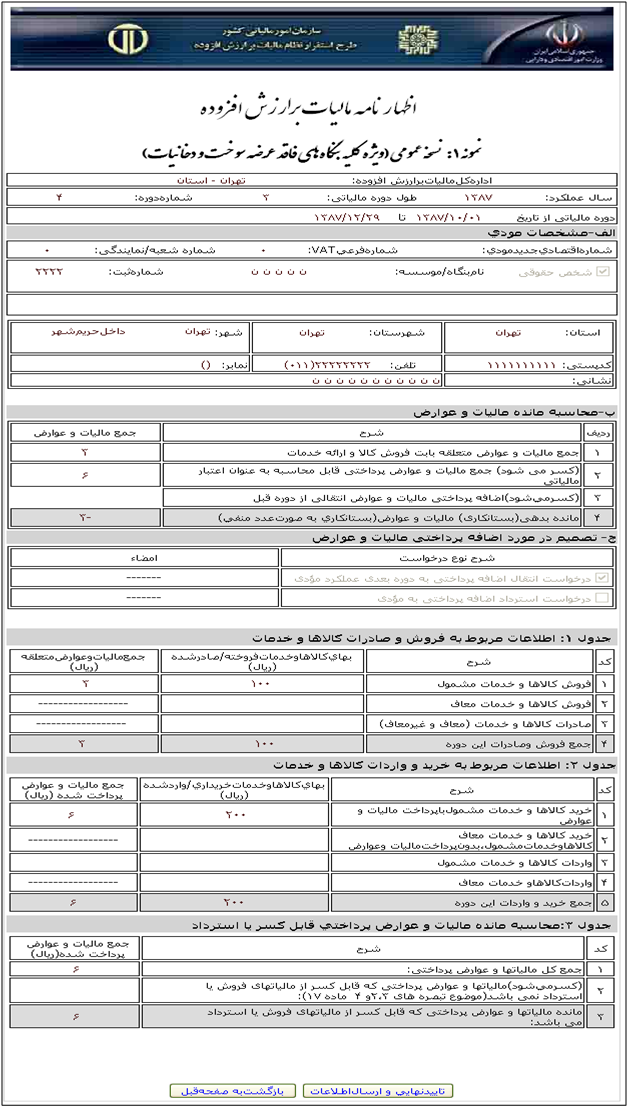

تكميل اظهارنامه

ب ـ مراحل تكميل

.1مراجعه به سامانه عمليات الكترونيكي ماليات بر ارزش افزوده به آدرس : www.evat. ir

تكميل اظهارنامه

2 ـ انتخاب لينك تسليم اظهارنامه با توجه به موضوع فعاليت .

تكميل اظهارنامه

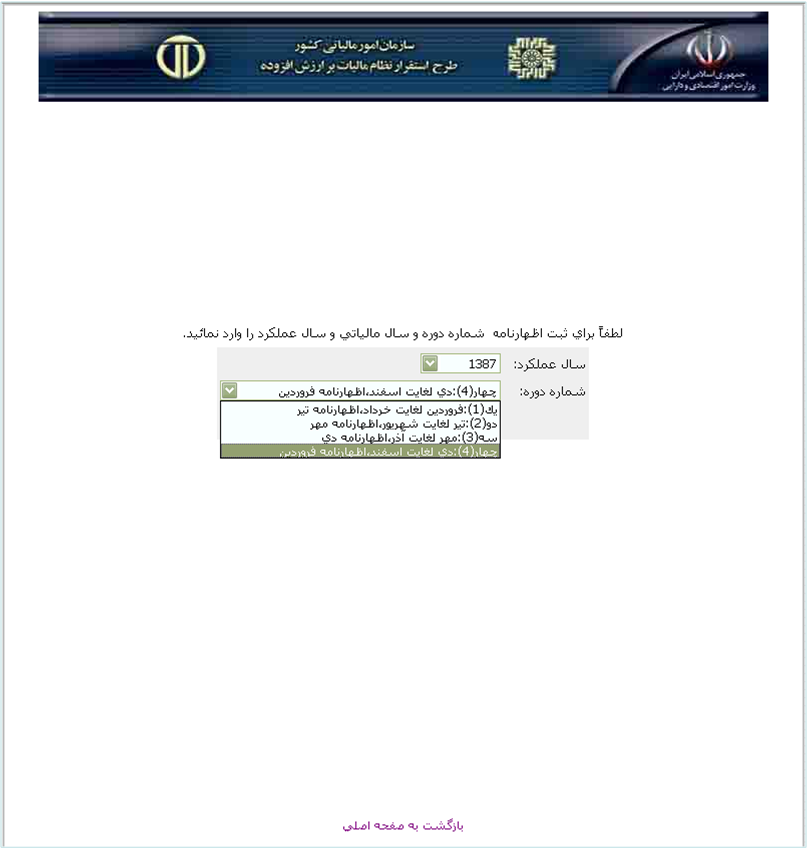

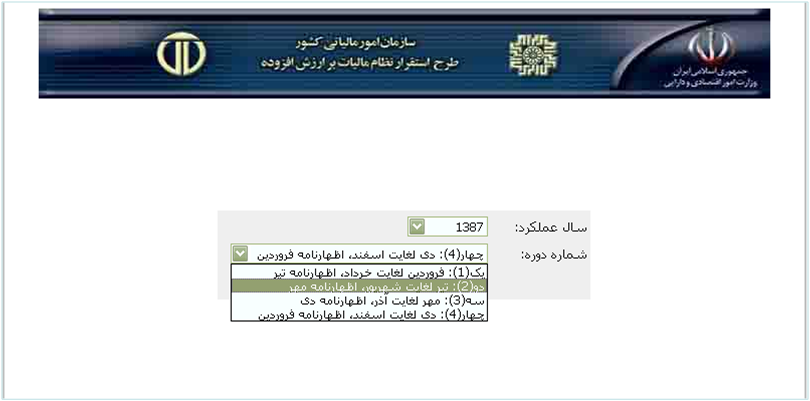

4- تعیین سال ودور مالیاتی

پس از وارد نمودن user name و Password

در این صفحه اقدام به تعيين سال عملکرد و دوره مالياتي مربوطه مينماييم.

تكميل اظهارنامه

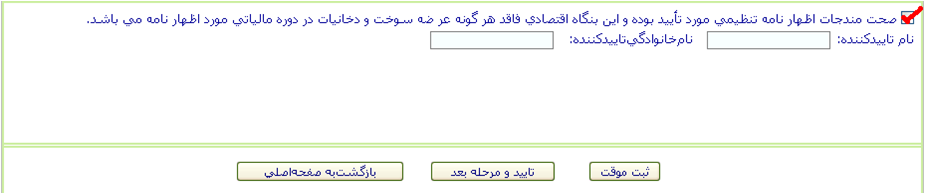

گام هشتم در تكميل اظهارنامه الكترونيكي:

در اين قسمت فرد تأييد كننده مشخصات نام و نام خانوادگي خود را وارد و صحت مندرجات را تأييد و سپس ثبت موقت و به دنبال آن تأييد و مرحله بعد را انتخاب مينمايد.

گام نهم در تكميل اظهارنامه الكترونيكي:

.1در اين مرحله تمامي اطلاعات موضوع اظهارنامه كه توسط مؤدي تكميل گرديده است نمايش داده ميشود.

.2با توجه به اطلاعات ارائه شده در جداول مربوط به خريد و فروش و تعيين اعتبار مالياتي قابل قبول، جدول بند ب ـ اظهارنامه ميزان مانده بدهي يا اضافه پرداختي طي دوره را مشخص مينمايد.

.3چنانچه اطلاعات نمايش داده شده صحيح ميباشد، مودي بايستي كليد مربوط به ارسال نهايي اطلاعات را كليك نمايد.

.4پس از ارسال نهايي اطلاعات علاوه بر گزارش اينترنتي اظهارنامه دوره مذكور، شماره ثبت و تاريخ تسليم اظهارنامه نيز توسط سامانه براي مودي درج ميگردد.

.5مؤدي يك نسخه از گزارش مذكور در بند فوق را جهت ارائه به واحد خدمات مؤديان ماليات بر ارزش افزوده، چاپ و مهر و امضاء مينمايد.

. ترتيبات تسليم و پرداخت

تعيين حسابها جهت واريز

پس از تعيين مانده بدهي يا ميزان اضافه پرداختي طي تكميل اظهارنامه، چنانچه:

به سامانه عملياتي صفحه اصلي مراجعه و در قسمت مربوط به شماره حسابهاي واريزي شماره حسابهاي مورد نظر را تعيين نمايد.

ترتيبات تسليم و پرداخت

پس از تعيين مانده بدهي يا ميزان اضافه پرداختي طي تكميل اظهارنامه، چنانچه:

در قسمت مربوط به شماره حسابهاي واريزي با توجه به اداره كل امور مالياتي مربوطه نيمي از مبلغ را به حساب ماليات و نيم ديگر را با توجه به داخل يا خارج از حريم بودن محل فعاليت به حساب عوارض (تا پایان سال1389)، در يكي از شعب بانك ملي ايران، واريز نمايد.

ترتيبات تسليم و پرداخت

مراحل ثبت اطلاعات قبض واريز بانكي ماليات و عوارض

- در این صفحه سالa و دوره مالياتي مد نظر را تعيين ميكند.

ترتيبات تسليم و پرداخت

مراحل ثبت اطلاعات قبض واريز بانكي ماليات و عوارض

سپس با توجه به اطلاعات اظهارنامه ارسالي و شماره حساب واريزي، مشخصات قبض مربوطه را در محل تعبيه شده وارد نموده و در پايان كليد ثبت نهايي اطلاعات را انتخاب مينمايد.

در پايان نيز مؤدي بايد مدارك ذيل را جهت ارائه دستي يا پستي به واحد خدمات مؤديان ماليات بر ارزش افزوده، اداره كل امور مالياتي مربوطه تحويل و رسيد دريافت نمايد.

- چاپ اظهارنامه الكترونيكي مهر و امضاء شده؛

- چاپ قبوض ثبت شده درسامانه الكترونيكي ؛

- تصوير قبوض ماليات و عوارض واريزي در يكي از شعب بانك ملي ايران.